ARTIGIANATO VENETO: SBALCHIERO: «SU I FATTURATI, MA SI RIACCENDE L’INFLAZIONE. GIÙ L’OCCUPAZIONE E INVESTIMENTI ANCORA AL PALO. PER L’OCCUPAZIONE SPIRAGLI NELLA SECONDA METÀ DELL’ANNO»

La dinamica “virtuosa” tra domanda e produzione in leggero rialzo, così come il fatturato (ad eccezione della stasi che continua ad affliggere l’edilizia e colpisce anche le aziende di servizi alle persone), ma segnali negativi dall’aumento dei prezzi dei fornitori e da un’occupazione ancora stagnante.

Il risultato (inevitabile) è ancora una certa diffidenza degli imprenditori ad avventurarsi sul terreno degli investimenti.

Questo il quadro della piccola impresa del Veneto, che emerge dalla 19° indagine congiunturale di Confartigianato del Veneto, relativa al primo semestre del 2011ed alle dinamiche per la seconda metà dell’anno. In tale contesto di riferimento le previsioni non lasciano molti dubbi: le indicazioni per i prossimi sei mesi evidenziano soltanto un leggero progresso (+0,3%).

«Il primo semestre 2011 –spiega Giuseppe Sbalchiero Presidente della Confartigianato del Veneto- ha segnato nella dinamica tra produzione e domanda l’inizio di un processo di ripresa, anche se molto fragile: la variazione congiunturale, infatti, risulta pari a +0,5%, determinata da una leggera predominanza degli andamenti positivi su quelli negativi (saldo 1,4). La ripresa della produzione/domanda è stata accompagnata da una modesta crescita anche dal volume d’affari: la variazione congiunturale è pari a +0,6%, mentre il saldo degli andamenti si attesta a +3,3».

«La bontà dei primi due indicatori (produzione/domanda e fatturato) è subito frenata da un terzo fattore di confronto: nel primo semestre 2011 i prezzi dei fornitori sono cresciuti del +3,7%. L’incremento della domanda e del fatturato segnano dunque una ripresa anche dell’andamento dei prezzi con oltre il 40% degli imprenditori che ha rilevato un rincaro delle materie prime».

«Nonostante tali moderati segnali di ripresa –prosegue il Presidente- il mercato del lavoro risulta ancora in difficoltà: prosegue, infatti, anche nella prima parte del 2011 il ridimensionamento degli addetti, seppure si attenua il flusso in uscita rispetto alla seconda parte del 2010 ( -0,7% ). Qualche segnale di recupero si può invece ricavare dalle previsioni per la seconda parte dell’anno, con una maggiore tendenza ad assumere piuttosto che licenziare (saldo +2,4) per un crescita occupazionale prevista pari a mezzo punto percentuale».

Infine gli investimenti, che nel primo semestre del 2011 hanno interessato il 10,4% degli imprenditori: valore ancora molto ridotto rispetto ai periodi pre-crisi.

I segnali di ripresa ancora troppo deboli e la mancanza di incentivi non aiutano ad incrementare la propensione ad investire, che anche nel secondo semestre si prevede contenuta: il 7,1% degli imprenditori, infatti, dichiara di avere già in programma nuovi investimenti, mentre il 9,1% la ritiene una possibilità vincolata alle condizioni economiche che si realizzeranno.

Il quadro dei vari settori si presenta abbastanza differenziato.

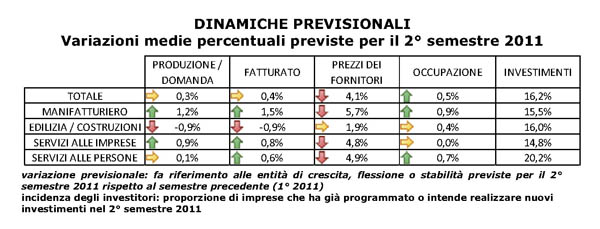

Il manifatturiero conferma anche nei primi sei mesi del 2011 i progressi evidenziati nel 2010, con aumenti per produzione (+1,5%), fatturato (+1,5%) e ordini (+0,5%). Qualche flessione si registra a livello occupazionale (-0,3%), mentre positivo risulta il trend degli investimenti (13,5%).

Arrivano segnali altrettanto positivi osservando le previsioni per i prossimi sei mesi: produzione (+1,2%), fatturato (+1,5%), ordini (+2,1%), occupazione (+0,9%) ed in progresso si segnala anche la propensione ad investire (10,2% investimenti programmati; 5,3% investimenti possibili).

L’edilizia sembra faticare più degli altri ad uscire dalla crisi, visto che nel corso del primo semestre 2011 domanda e fatturato accusano ancora qualche leggera flessione (rispettivamente -0,4% e -0,2%), l’occupazione è calata di quasi due punti percentuali (-1,8%) e la quota relativa agli investimenti è scesa sotto l’8%.

Anche per i prossimi sei mesi si attende un’ulteriore ridimensionamento per la produzione (-0,9%) e il fatturato (-0,9%), mentre nell’occupazione si potrebbe assistere a qualche recupero (+0,4%), così come una maggiore propensione ad investire (16% di potenziali investitori).

Il settore dei servizi alle imprese, proseguendo sul trend di crescita evidenziato già nella seconda parte del 2010, ha registrato nuovi significativi incrementi nella domanda e nel fatturato (entrambi +0,8%) consolidati dai progressi osservati a livello tendenziale (rispettivamente +1,2% e +0,8%). In ripresa si segnala anche la dinamica occupazionale (+0,4%), mentre gli investimenti sono diminuiti (9,7% contro il 17,5% del 2° semestre 2010). Le previsioni del settore continuano comunque ad essere buone.

Il comparto dei servizi alle persone presenta nella prima parte del 2011 una sostanziale stabilità per domanda e occupazione (rispettivamente +0,2% e +0%) e un leggero incremento del fatturato (+0,7%); lievemente inferiore ai livelli del secondo semestre 2010 si registra la propensione ad investire (11,2%). Per l’immediato futuro si segnalano dinamiche di crescita con un leggero progresso del fatturato (+0,6%) e del numero di addetti (+0,7%), e con la prospettiva di qualche nuovo investimento (13% programmati, 7,2% possibili).

Le dinamiche provinciali

Per quanto riguarda le province i risultati relativi al primo semestre consentono di suddividere la regione in tre fasce territoriali.

Belluno e Treviso evidenziano le dinamiche più negative con andamenti al ribasso in alcuni dei principali indicatori sia a livello congiunturale che tendenziale. A Belluno tuttavia si registra una buona propensione ad investire, che però non verrà confermata nel prossimo semestre, ed in generale si prevede ancora una leggera tendenza di ridimensionamento nei principali indicatori economici (fatturato, ordini e occupazione). Un andamento di maggiore stabilità si prevede per Treviso, con buone indicazioni sul fronte degli investimenti.

Gli andamenti di Vicenza e Rovigo esprimono nella prima parte dell’anno un andamento stazionario con alcune dinamiche positive (per entrambe il fatturato e per Vicenza anche gli ordini), mentre altri indicatori sono caratterizzati dal segno negativo. Tuttavia le prospettive per i prossimi sei mesi esprimono per entrambe le province una generale ripresa dei volumi produttivi, di ordini e di investimenti.

Padova, Verona e soprattutto Venezia evidenziano le dinamiche migliori con progressi nella produzione/domanda, nel fatturato e negli ordini e con buone prospettive di sviluppo anche nel prossimo semestre. A livello occupazionale Padova e Venezia presentano ancora andamenti negativi, ma nei prossimi sei mesi si potrebbe assistere anche su questo fronte a qualche recupero.

19a indagine congiunturale sull’artigianato e la piccola impresa nel Veneto

Viene realizzata due volte l’anno dall’Ufficio Studi Confartigianato del Veneto in collaborazione con Aes, coinvolgendo un campione di circa 1.000 imprese. L’obiettivo è di monitorare lo “stato di salute” delle piccole imprese, artigiane e non, attraverso l’analisi di indicatori quali produzione, domanda, fatturato, ordini, occupazione e investimenti, sulla base dei giudizi espressi direttamente dagli imprenditori.